2028年4月から、ANAスーパーフライヤーズカード(SFC)の制度内容が大きくリニューアルされることが、ANAより発表されました。

SFCを保有しているだけで得られた「ANAラウンジの利用」や「スターアライアンス・ゴールド」などの主要サービスは、年間決済額が基準未満の場合、受けられなくなります。

今までと同じサービスを維持するには、ANAカードとANA Payの合計で年間300万円の決済が必須になります。

多くの方にとって、ANAカードとANA Payの合計で年間300万円の決済は、ハードルが高いのではないでしょうか。

この記事では、年間300万円の決済の現実的に達成する方法について、徹底解説します。

- SFC PLUS維持のため、年間300万円の決済を現実的に達成する方法

- SFC PLUS維持のため、年間300万円の決済を現実的に達成する方法

結論:投資信託の積立、ANAカード+ANA Payの二重決済を活用

最初に結論から。

以下の方法の組み合わせで、年間300万円の対象決済(ANAカード+ANA Pay)を現実的に達成できます。

- 方法1:SBI証券の投資信託のクレカ積立

- 方法2:他社決済(※)を経由して、楽天キャッシュで投資信託の積立

- 方法3:他社決済(※)を経由して、楽天キャッシュ+楽天ペイを日常利用

- 方法1:SBI証券の投資信託のクレカ積立

- 方法2:他社決済(※)を経由して、楽天キャッシュで投資信託の積立

- 方法3:他社決済(※)を経由して、楽天キャッシュ+楽天ペイを日常利用

ただし、本記事でご紹介する方法は、SFC保有者なら誰でも実現可能というわけではありません。

下記の前提条件を満たす必要があります。

- 年間180万円の投資信託の積み立てが可能

- 投資信託の変動リスクを許容可能

- 投資信託の積み立ての支出は、資産形成を割り切り、SFC PLUS維持のための支出と捉えない

- 年間180万円の投資信託の積み立てが可能

- 投資信託の変動リスクを許容可能

- 投資信託の積み立ての支出は、資産形成を割り切り、SFC PLUS維持のための支出と捉えない

個人的には、リスクを認識した上で、年間180万円以上の投資信託の積み立てを継続しています。

投資信託は支出ではなく、資産形成のコアとして捉えています。

SFC制度変更の内容

ANAから発表された2028年4月以降の新制度では、SFC会員はANAカード・ANA Payの年間決済額に応じて、「SFC PLUS」と「SFC LITE」の2つの区分に分けられます。

| SFC PLUS | SFC LITE | |

|---|---|---|

| 条件 | ANAカード・ANA Pay年間決済額 300万円以上 | ANAカード・ANA Pay年間決済額 300万円未満 |

| ANAラウンジ | 利用可能 | 利用不可 |

| マイル特典 | 5,000マイル | 無 |

| スターアライアンスのステイタス | スターアライアンス・ゴールド | スターアライアンス・シルバー |

| 備考 | 引き続き、各種サービスを利用可能 | ANAグループ便に搭乗時は、ラウンジ以外の各種サービスを利用可能 |

| SFC PLUS | SFC LITE | |

|---|---|---|

| 条件 | ANAカード・ANA Pay年間決済額 300万円以上 | ANAカード・ANA Pay年間決済額 300万円未満 |

| ANAラウンジ | 利用可能 | 利用不可 |

| マイル特典 | 5,000マイル | 無 |

| スターアライアンスのステイタス | スターアライアンス・ゴールド | スターアライアンス・シルバー |

| 備考 | 引き続き、各種サービスを利用可能 | ANAグループ便に搭乗時は、ラウンジ以外の各種サービスを利用可能 |

SFC LITEになると、「ANAラウンジの利用」や「スターアライアンス・ゴールド」といった、SFCの主要サービスが対象外になります。

そのため、SFCに年会費を払い続ける価値があるか、各自のANA利用頻度、旅行スタイル、趣味嗜好などと照らし合わせて、再検討する必要があると言えるでしょう。

なお、「SFC LITEになると全くサービスを受けられない」かというと、そうではありません。

ANAグループ便の搭乗時と、スターアライアンス加盟便の搭乗時で、受けられるサービスが大きく変わります。

SFC LITEでも、ANAグループ便利用時は、ANAラウンジ以外は、これまでと同じサービスを受けられます。

| SFC PLUS | SFC LITE | |

|---|---|---|

| 優先チェックイン | ◯ | ◯ |

| 優先搭乗 | ◯ | ◯ |

| 手荷物の優先受け取り | ◯ | ◯ |

| 手荷物の重量・個数(+1個)の優待 | ◯ | ◯ |

| ANAラウンジ | ◯ | × |

| SFC PLUS | SFC LITE | |

|---|---|---|

| 優先チェックイン | ◯ | ◯ |

| 優先搭乗 | ◯ | ◯ |

| 手荷物の優先受け取り | ◯ | ◯ |

| 手荷物の重量・個数(+1個)の優待 | ◯ | ◯ |

| ANAラウンジ | ◯ | × |

一方で、スターアライアンス加盟便利用時は、SFC LITEで受けられるサービスは大きく変わります。

SFC LITEだとスターアライアンス・シルバーのステイタスになり、シルバー相当のサービスのみ提供されます。

| SFC PLUS | SFC LITE | |

|---|---|---|

| 予約時の空席待ち優先お取り扱い | ◯ | ◯ |

| 空港での空席待ち優先お取り扱い | ◯ | ◯ |

| 空港ラウンジ | ◯ | × |

| 優先チェックインカウンター | ◯ | × |

| 空港での優先搭乗 | ◯ | × |

| 手荷物の優先受け取り | ◯ | × |

| 無料手荷物許容量のご優待 | ◯ | × |

| SFC PLUS | SFC LITE | |

|---|---|---|

| 予約時の空席待ち優先お取扱い | ◯ | ◯ |

| 空港での空席待ち優先お取扱い | ◯ | ◯ |

| 空港ラウンジ | ◯ | × |

| 優先チェックインカウンター | ◯ | × |

| 空港での優先搭乗 | ◯ | × |

| 手荷物の優先受け取り | ◯ | × |

| 無料手荷物許容量のご優待 | ◯ | × |

つまり、ANA以外のスターアライアンス加盟便をよく使う場合、SFC LITEへの格下げは想像以上に大きな痛手と言えるでしょう。

個人的には、国内線ならSFC LITEでも問題無いですが、国際線ならSFC PLUSが欲しいところ。国際線で航空会社ラウンジが使えると、旅の満足度が上がるので。

SFC PLUS達成の決済ルールと対象外決済

SFC PLUSを目指すには、どの支払いが300万円決済の対象としてカウントされるのか、正確に把握しておくことが重要です。

複数のANAカードの決済金額は合算可能

SFC以外にも、対象のANAカードを保有している場合、マイル口座が統合されていれば、複数カードの決済金額は合算されます。

家族カードの決済金額は合算可能

ANAカードの家族会員の利用分は、本会員の利用分に合算されます。

ANA Payへのチャージも、家族カードからのチャージ額や、家族会員のお客様番号でのANA Pay利用額は、本会員の利用分としてカウントされます。

よって、家族の生活費を集約することも、年間300万円達成の近道と言えます。

本会員と家族カードの利用額を合算して年間300万円を達成すれば、本会員だけでなく家族会員も「SFC PLUS」の扱いとなります。

そのため、家族カード会員単独で搭乗する際もラウンジの利用が可能です。

対象外決済一覧

300万円の決済対象としてカウントされない支払いも存在します。

対象外の決済は以下の通りです。

対象外の決済一覧

- ANAカードからANA Payへのチャージ金額

- カードに付帯している電子マネー(楽天Edy、PASMO、Suica、nimocaなど)の利用分

- 年会費、マイル移行手数料、分割払い等の各種手数料

- ANA銀聯カードの利用分、法人用カード、海外発行カードの利用分

対象外の決済一覧

- ANAカードからANA Payへのチャージ金額

- カードに付帯している電子マネー(楽天Edy、PASMO、Suica、nimocaなど)の利用分

- 年会費、マイル移行手数料、分割払い等の各種手数料

- ANA銀聯カードの利用分、法人用カード、海外発行カードの利用分

注意すべきなのは「ANAカードからANA Payへ直接チャージした金額」はANAカード側の決済額としてカウントされない点です。

ANA Payでの決済はカウントされますが、直接チャージすると1回分しかカウントされません。

年間300万円を現実的に達成する方法

日常の買い物だけで年間300万円(月25万円)を決済するのは、多くの方にとって高いハードルです。

私のメインカードはヒルトンアメックスプレミアム。このクレカで年間300万円決済して、ヒルトンのダイヤモンドステータスや2泊分のウィークエンド無料宿泊特典を獲得しています。

そのため、ANAカード・ANA Payで300万円の利用は非現実的です。

しかし、「ANAカード+ANA Payによる投資信託の積み立て」を組み合わせれば、景色は一変します。

本記事で紹介するスキームをフル活用すれば、SFC PLUSの条件である年間300万円のうち240万円分の決済を達成でき、実質的な残りハードルは年間60万円(月5万円)まで下がります。

投資信託の積み立てスキーム

- SBI証券の投資信託のクレカ積立

- 楽天証券の楽天キャッシュによる投資信託の積立

投資信託の積み立てスキーム

- SBI証券の投資信託のクレカ積立

- 楽天証券の楽天キャッシュによる投資信託の積立

SBI証券の投資信託のクレカ積立

SBI証券では、三井住友カードが発行するクレジットカードで、投信信託の積み立てが可能です。

積立可能な金額は、毎月10万円(年間120万円)まで。

三井住友カードが発行しているANAカード(SFC含む)はVISAまたはMasterブランドで、以下のカードがSBI証券で投資信託の積み立てができます。

ANAカード(SFC以外)

- ANA VISA / Master 一般カード

- ANA VISA / Master ワイドカード

- ANA VISA / Master ワイドゴールドカード

- ANA VISA プラチナプレミアムカード

ANA SFC

- ANA VISA / Master スーパーフライヤーズカード(一般カード)

- ANA VISA / Master スーパーフライヤーズ ゴールドカード

- ANA VISA プラチナ スーパーフライヤーズ プレミアムカード

ANAカード(SFC以外)

- ANA VISA / Master 一般カード

- ANA VISA / Master ワイドカード

- ANA VISA / Master ワイドゴールドカード

- ANA VISA プラチナプレミアムカード

ANA SFC

- ANA VISA / Master スーパーフライヤーズカード(一般カード)

- ANA VISA / Master スーパーフライヤーズ ゴールドカード

- ANA VISA プラチナ スーパーフライヤーズ プレミアムカード

SBI証券における投資信託の積み立ては、SFCの年間300万円利用のカウント対象になっています(2026年5月時点)

そのため、VISAかMasterブランドのSFCで投資信託の積立をすれば、資産形成をしながら自動的に決済金額を消化できます。

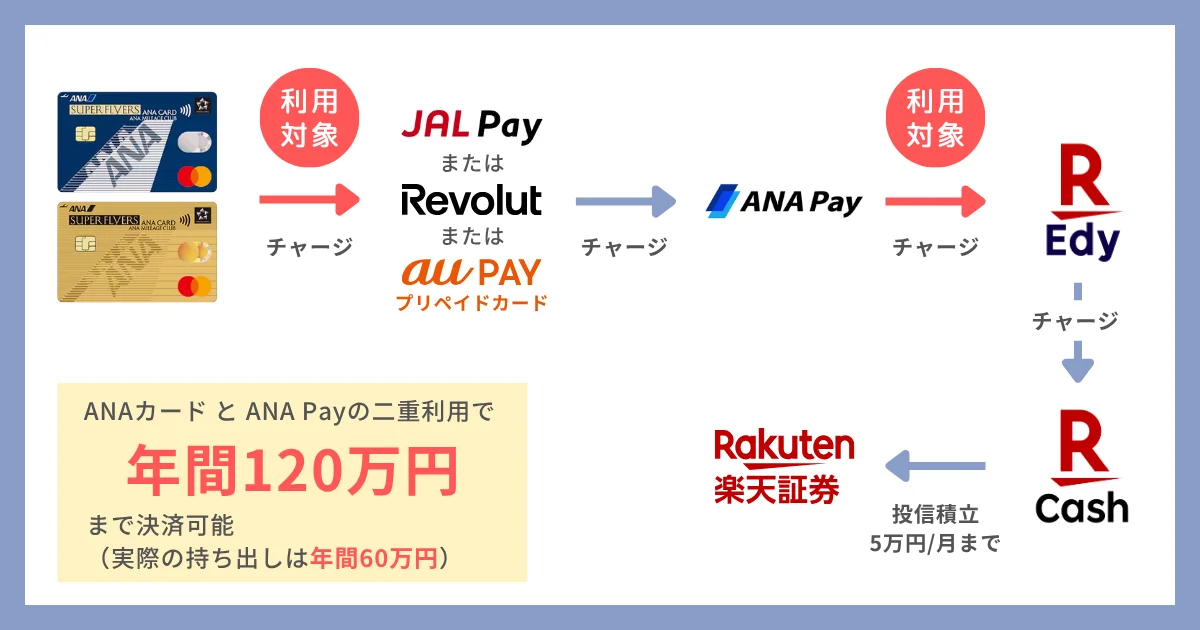

楽天証券の楽天キャッシュによる投資信託の積立

先述の通り、ANAカードからANA Payへのチャージは300万円決済の「対象外」です。

しかし、他社決済サービスを経由することで、ANAカードとANA Payの両方の決済を300万円の対象決済としてカウントできます。

それが「JAL Pay / Revolut / au PAYプリペイド」のいずれかを経由するルートです。

下記のルートを利用して、楽天証券で投資信託の積み立てをすると、ANAカードとANA Payの決済金額にカウントさせることが可能です。

積立ルート

- ANAカード(Master) → 他社決済(※) → ANA Pay → 楽天Edy → 楽天キャッシュ

対象決済の金額

- ANAカード(Master)→ 他社決済(※)へのチャージ:月5万円

- ANA Pay → 楽天Edyへのチャージ:月5万円

- 合計月10万円 × 12ヶ月 = 年間120万円

実質的な負担金額

- 月5万円(年間60万円)

※他社決済:JAL Pay、Revolut、au PAYプリペイドカードのいずれか

積立ルート

- ANAカード(Master) → 他社決済(※) → ANA Pay → 楽天Edy → 楽天キャッシュ

対象決済の金額

- ANAカード(Master)→ 他社決済(※)へのチャージ:月5万円

- ANA Pay → 楽天Edyへのチャージ:月5万円

- 合計月10万円 × 12ヶ月 = 年間120万円

実質的な負担金額

- 月5万円(年間60万円)

※他社決済:JAL Pay、Revolut、au PAYプリペイドカードのいずれか

このルートの肝は「JAL Pay / Revolut / au PAYプリペイドカード」のいずれかを経由することで、

- ANAカードから「JAL Pay / Revolut / au PAYプリペイドカード」へのチャージ

- ANA Payから楽天Edyへのチャージ

の両方が300万円の対象決済となり、利用金額を二重カウントすることができます。

よって、ANAカードの毎月5万円の支払いに対して、ANAカード+ANA Payの合算で毎月10万円利用したことになります。

すなわち、ANAカードの年間60万円の支払いに対して、SFC PLUSの条件の300万円利用のうち、120万円までを消化することができます。

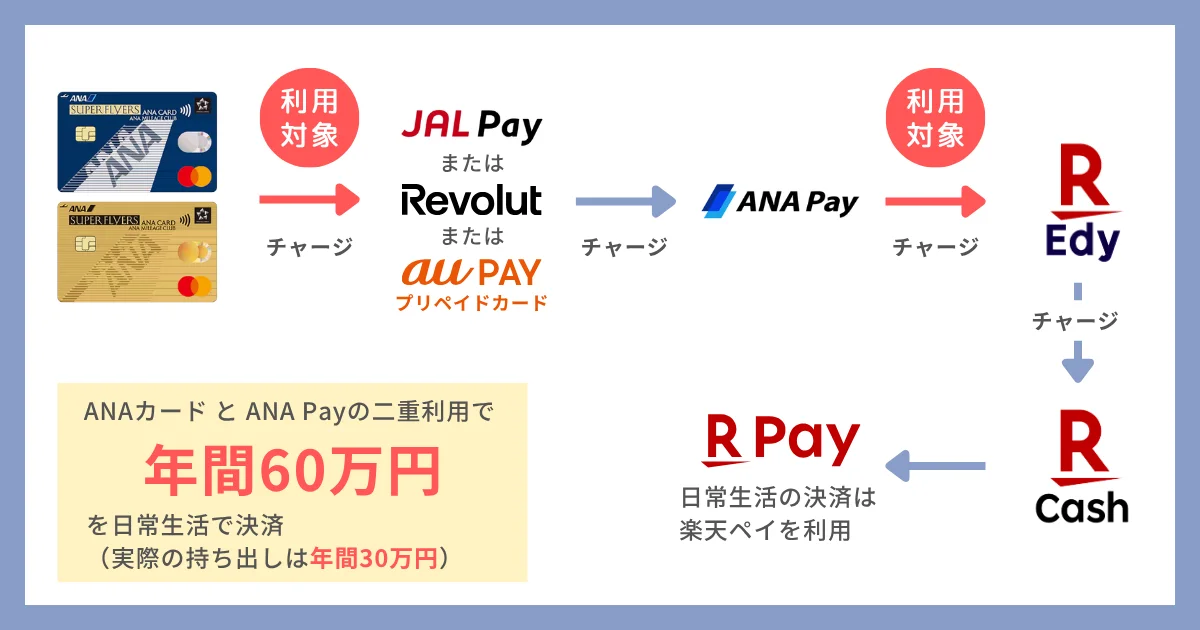

日々の決済は楽天ペイを積極利用

SBI証券と楽天証券で投資信託を最大まで積み立てると、年間で240万円まで対象決済を積み上げることができます。

SFC PLUSの条件である300万円まで、残り60万円!

毎月5万円の計算になるので、普通にANAカードを使っても十分達成できると思います。

しかし、先ほどの楽天証券での投資信託の積み立てと同じチャージルートを辿ることで、月2.5万円(年間30万円)の利用で、残り60万円の枠を埋めることが可能です。

ANAカード(SFC含む)を利用して、楽天ペイを利用するルート

楽天キャッシュで日々の生活費を支払うことで、利用金額の二重カウントができます。

よくある質問

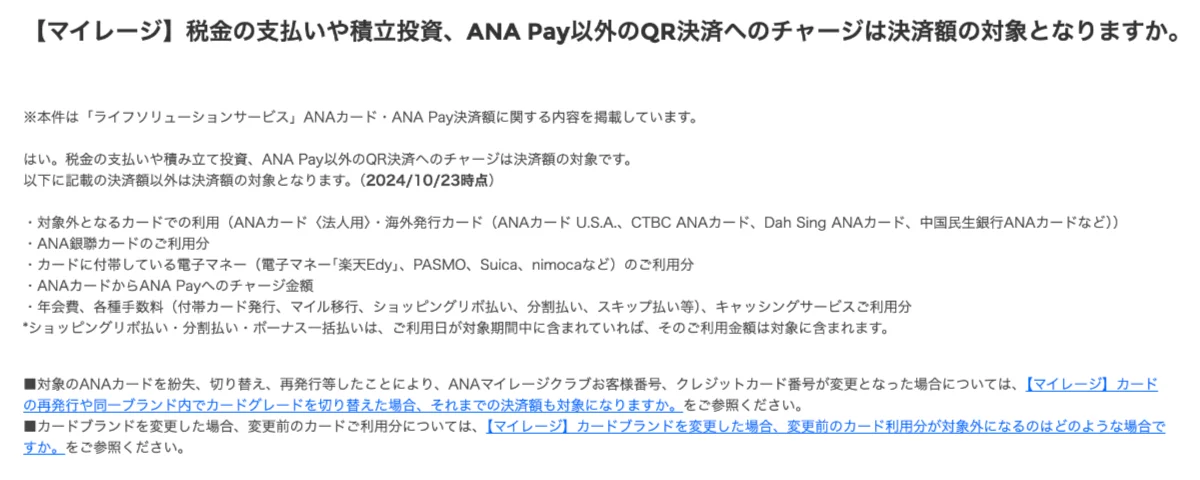

SBI証券のクレカ投資は300万円決済の対象か?

ANAスーパーフライヤーズカードの制度変更(2028年度)のページから遷移できるFAQには、

「税金の支払いや積み立て投資、ANA Pay以外のQR決済へのチャージは決済額の対象です。」

と明記されています。

参考 【マイレージ】税金の支払いや積立投資、ANA Pay以外のQR決済へのチャージは決済額の対象となりますか。

ANAカードはVISAとMasterのどちらがおすすめか?

三井住友カードが発行しているANAカード(SFC含む)には、VISAとMasterのブランドがあります。

SFC PLUSの300万円の利用条件を優先するなら、圧倒的にMasterブランドがおすすめです。

理由は、他社決済サービスにチャージする際、Masterブランドはチャージ手数料が無料だからです。

VISAブランドの場合は所定の手数料が発生する、またはチャージ対象外のため、おすすめできません。

| 他社決済サービス | Masterブランド | VISAブランド |

|---|---|---|

| JAL Payへのチャージ手数料 | 無し | 2.75% ※JALカードは手数料無し |

| Revolutへのチャージ手数料 | 無し ※国内発行のカードに限る | 1.7% |

| au PAYプリペイドカードへのチャージ手数料 | 無し | 三井住友カードはチャージ対象外 |

| 他社決済 サービス | Master ブランド | VISA ブランド |

|---|---|---|

| JAL Payへのチャージ手数料 | 無し | 2.75% ※JALカードは手数料無し |

| Revolutへのチャージ手数料 | 無し ※国内発行のカードに限る | 1.7% |

| au PAYプリペイドカードへのチャージ手数料 | 無し | 三井住友カードはチャージ対象外 |

JAL Pay等へのチャージは300万円の対象か?

ANAのアナウンスを見る限り、ANAカードからJAL Pay / Revolut / au PAYプリペイドカードへのチャージは、利用対象外との記載は無し。

そのため、300万円の利用対象になると考えられます。

ANA Payから楽天Edyのチャージは300万円の対象か?

ANA Payから楽天Edyへのチャージも、300万円の対象になるか気になるポイント。

楽天Edyへのチャージについても特に記載は無いため、300万円の対象になると考えられます。

投資信託の積み立てにリスクは無いのか?

今回ご紹介した方法を実施すると、投資信託に年間180万円(SBI証券に120万円、楽天証券に60万円)も積み立てることになります。

投資信託にこんなに積み立てリスクは無いのでしょうか?

投資商品なので、元本割れのリスクはあります。

しかし、優良なインデックスファンドに長期投資することで、元本割れのリスクを低減することができます。

具体的には、全世界株式(オールカントリー)やS&P500といったインデックスファンドです。

私自身、全世界株式には年間180万円以上積み立てていますが、一時的にマイナスになることあるにせよ、トータルリターンはプラスになっています。

私の投資実績は以下の記事で公開していますので、リスクが気になる方は、ご参考にしてみてください。

注意:制度変更には常にアンテナを

この戦略は現在の「ANA Payの仕様」や「クレカ積立の上限額」に基づいたものです。2028年の完全移行までに、チャージによるカウント対象外などのルール変更が行われる可能性もあります。

今のうちから積立設定を見直し、「無理に消費を増やすのではなく、資産を動かしてステータスを守る」準備を始めておきましょう。

コメント